Contenido

La Asociación Española del Dulce (PRODULCE), que integra a 70 de las principales empresas del mercado, ha realizado un análisis del consumo de dulce en España durante el periodo de confinamiento, a partir los datos de la consultora IRI (el análisis comprende 5 semanas: desde el 15 de marzo hasta el 12 de abril).

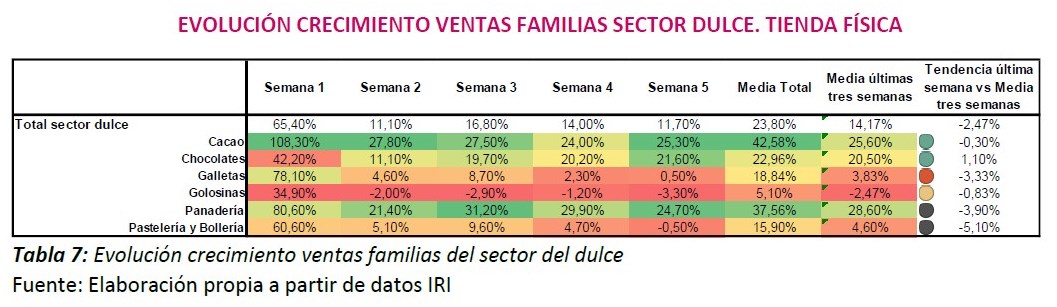

PRIMER ‘GRAN APROVISIONAMIENTO’

Durante la primera semana de confinamiento (comienza el 15 de marzo) encontramos un crecimiento muy superior -respecto a las cifras del mismo periodo del año pasado- en las categorías más asimilables a ‘compra de aprovisionamiento’, como Cacao (+108,3%), Panadería (+80,6%), Galletas (+78,1%) y Pastelería y bollería (+60,6%). Chocolates (+42,2%) y, especialmente, Golosinas (+34,9%) se mueven lejos de la media del sector en aquellos momentos.

La semana siguiente a este primer ‘gran aprovisionamiento’ se produce, al igual que en todas las categorías de alimentación, una caída muy acusada en el crecimiento de ventas, con la única salvedad de la familia Cacao (+27,8%), que se mantiene durante las cinco semanas en unos niveles de crecimiento altos y obtiene, de hecho, la mejor media de crecimiento del sector en este mes (+42,6%), casi duplicando la media del sector (+23,8%).

Galletas (+4,6%) y Bollería y Pastelería (+5,1%) firman un crecimiento muy débil en esta segunda semana, mientras Panadería (+21,4%) recoge un crecimiento que casi duplica a la media sectorial de esa semana.

La nota más negativa la recibe la familia de Golosinas (-2%), que no solo no crece, sino que firma un descenso interanual, que es el primero de una serie que le sitúa en una media de caída interanual del 2,5% en las últimas tres semanas. Solo el crecimiento de la primera oleada (+34,9%) propicia que cierre el mes con crecimiento interanual positivo (+5,1%).

TERCERA SEMANA: NUEVO HITO DE APROVISIONAMIENTO

La tercera semana marca un nuevo hito de aprovisionamiento, esta vez ya más relajado, y por ello las categorías de Panadería (+31,2%), Cacao (+27,5%), Pastelería y bollería (+9,6%) y Galletas (+8,7%) firman crecimientos superiores a los de la segunda semana.

Esta semana constituye también la primera de una serie de crecimientos por encima de la media y crecientes -semana a semana- para la familia de Chocolates, que muestra una media de crecimiento en estas semanas del 20,5% y con ello sitúa su media de crecimiento mensual en línea con la del sector. Mientras a la categoría de Panadería esta semana le sirve para fortalecer su tendencia en las siguientes y terminar con la mejor media a tres semanas del sector (+28,6%) y segunda del mes (+37,6%), las categorías de Galletas y Pastelería y bollería van perdiendo fuerza y cierran estas tres semanas con crecimientos del 3,4% y 4,6% respectivamente. Con ello, sus crecimientos medios mensuales se sitúan en 18,9% (Galletas) y 15,9% (Pastelería y bollería).

LAS 3 CLAVES DEL CONSUMO DE DULCE DURANTE EL CONFINAMIENTO

Rubén Moreno, secretario general de PRODULCE: “El comportamiento de las diferentes familias de producto dentro del sector del dulce ha sido muy diferente y atendido a motivaciones de compra muy dispares. Así, mientras familias como las galletas, bollería, cacao, pastelería y panificación han formado parte de esas compras de aprovisionamiento de las familias españolas, otras como chocolates o golosinas han tenido un papel mucho más discreto en estas compras de aprovisionamiento”

Por otro lado, Moreno ha destacado que “la reposición de productos en lineal ha atendido, en un primer momento, a asegurar el abastecimiento de los productos más demandados y de carácter básico, lo que en muchos casos ha hecho que las categorías con un consumo más de indulgencia (como golosinas y chocolates) hayan sido relegadas a un segundo plano, ante las tensiones de aprovisionamiento y reposición sufridas en el sector del retail”

Otra de los aspectos claves del informe es, a juicio del secretario general de PRODULCE, el comportamiento de los denominados ‘productos de indulgencia’: “Esta tipología de productos ha mostrado mejor comportamiento, precisamente, tras las primeras semanas de ‘pánico y aprovisionamiento’ y cuando la confianza del consumidor se ha restablecido y el confinamiento normalizado, dentro de lo anormal de la situación”